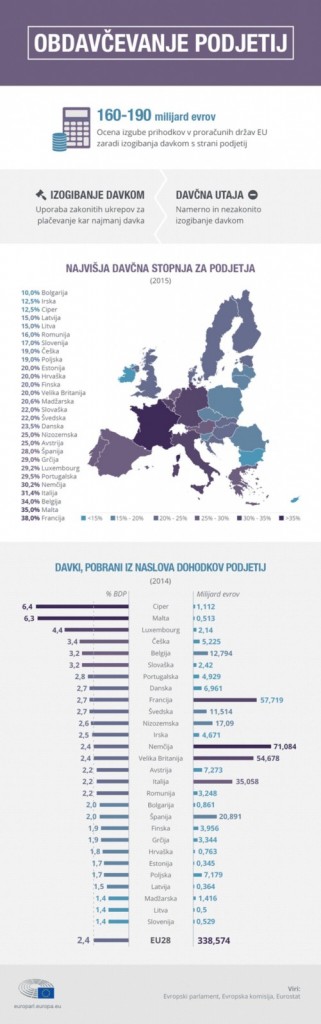

Izogibanje davkom ali davčna utaja: davčni slovarček

Izogibanje davkom

Uporaba zakonitih načinov za plačevanje čim manj davkov. Podjetje lahko npr. prijavi dobičke v državi, kjer so davčne stopnje na dobičke nižje, čeprav je dobičke ustvarilo na drugih trgih. Direktiva EU proti izogibanju davkom bo v veljavo stopila januarja 2019.

Utaja davkov in davčne goljufije

Uporaba nezakonitih načinov za plačevanje čim manj davkov. Podjetje npr. ne prijavi dobičkov ali se izogne plačevanju DDV. Oktobra 2017 je Evropska komisija predstavila reformo DDV v EU, ki vsebuje tudi ukrepe proti goljufijam z DDV.

Davčne oaze

Države ali jurisdikcije, ki korporacijam omogočajo, da plačajo malo ali skoraj nič davkov. Davčne oaze korporacijam in posameznikom, ki tam registrirajo svoja slamnata podjetja z namenom prenosa premoženja in izogibanja davkom, zagotavljajo, da ne bodo razkrila njihove identitete.

Razkritje dokumentov Panama Papers je pokazalo, kako razširjeno je izogibanje davkov s pomočjo davčnih oaz. Preiskovalni odbor Parlamenta je zato zahteval oblikovanje črnega seznama davčnih oaz. Poslanci so nato ostro kritizirali potezo držav članic, ki so iz končnega seznama črtale osem davčnih oaz, vključno s Panamo, češ da so se zavezale k boljšim praksam.

Davčne odločbe

Odločba, ki jo korporaciji izdajo davčne oblasti določene države, v kateri vnaprej navedejo, kako in v skladu s katerimi davčnimi pravili bodo korporacijo obdavčile.

Davčne odločbe so zakonite, vendar lahko predstavljajo nedovoljeno državo pomoč. Evropska komisija ima zato v skladu s pravom EU pristojnost, da to preveri.

Korporacija Apple je zaradi nedovoljene države pomoči morala v skladu z odločitvijo Evropske komisije in Sodišča EU v irski proračun vrniti 13 milijard evrov nepobranih davkov.

Erozija davčne osnove, umetno preusmerjanje dobička

Ker lahko korporacije prijavijo dobiček v državah z nižjimi stopnjami davka na dobiček, čeprav so dobiček ustvarile v drugih državah, v slednjih pride do zmanjšanja obsega davčne osnove. Manjši obseg davčne osnove zmanjša obseg pobranih davkov.

Dejanski upravičeni lastnik

Gre za resničnega lastnika, ki se lahko skriva za vrsto slamnatih podjetij, ustanovljenih npr. v davčnih oazah.

Brez preglednosti v zvezi s tem, kdo je dejanski upravičeni lastnik sredstev ali podjetja, tudi ni jasno, kdo dela dobiček in upravlja s podjetjem.

Parlament je zahteval in tudi uspel s svojim predlogom, da v ukrepanju proti pranju denarja in financiranju terorizma države EU vzpostavijo centralni register s podatki o dejanskih upravičenih lastnikih podjetij.

Januarja 2018 so nato poslanci podprli predlog zakonodaje, ki bi vsakemu državljanu omogočal, da izve, kdo je dejanski upravičeni lastnik podjetij, ki poslujejo v EU.

Skupna konsolidirana davčna osnova za podjetja (CCCTB)

Zakonodaja o CCTB, ki jo je februarja 2018 podprl Parlament, bi podjetjem naložila, da davke plačajo v tisti državi EU, kjer ustvarijo dobiček.

Poslanci so tudi predlagali, da bi v izračunu davkov za podjetja upoštevali izkoriščanje ogromnih količin osebnih podatkov uporabnikov, ki so na voljo podjetjem v informacijsko-tehnološkem sektorju, kot so Google, Facebook in Amazon. Gre za izredno dobičkonosen material, ki pa se ne upošteva pri obdavčevanju.

Pravični davki, prednostna naloga Parlamenta

Ukrepanje proti izogibanju davkom in davčnim utajam je prednostna naloga Parlamenta. Poslanci bodo predvidoma kmalu ustanovili stalni odbor za preiskavo nepravilnosti na področju davkov.

Pri sprejemanju zakonodaje EU o davkih ima Parlament posvetovalno vlogo. Zakonodajo sprejemajo države članice v Svetu EU, običajno s soglasjem.